Rachat / Refinancement de crédit hypothécaire

Écrit par La rédaction Meilleurtaux Belgique.

Mis à jour le 2 mars 2026.

Temps de lecture :

3 min

Le rachat de crédit hypothécaire, aussi désigné comme refinancement, renégociation ou révision de crédit, est une révision intégrale de votre emprunt. Effectivement, le rachat de crédit permet de revoir intégralement les modalités d'un prêt hypothécaire. Meilleurtaux vous permet de racheter vos prêts dans les meilleures conditions et le plus adapté à votre situation personnelle.

L'essentiel à retenir :

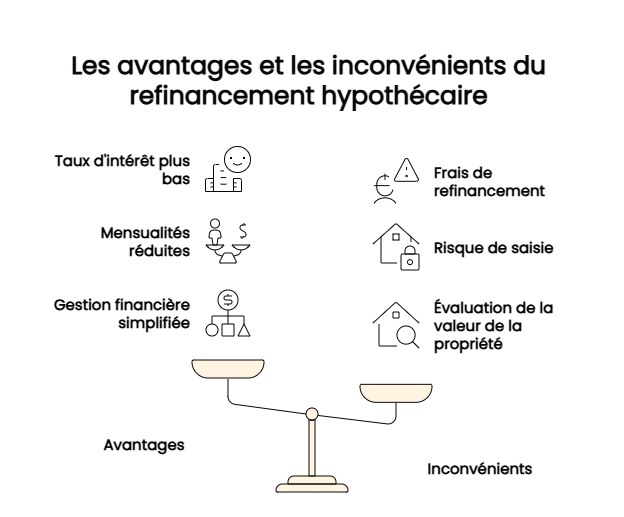

- Le rachat de crédit hypothécaire permet de fusionner plusieurs prêts en un seul, offrant des mensualités réduites.

- Ce type de rachat est adossé à une garantie immobilière.

- Le montant empruntable peut atteindre jusqu'à 90% de la valeur du bien hypothéqué.

- Les frais liés au rachat de crédit hypothécaire incluent les frais de notaire et des frais de dossier.

Avantages du rachat de prêt hypothécaire

La reprise de votre prêt vous offre l’avantage de :

- Racheter votre prêt hypothécaire en contractant un nouveau prêt à des conditions plus avantageuses ;

- Faciliter le remboursement de votre emprunt ;

- Diminuer votre taux d’intérêt et ainsi abaisser le montant de vos mensualités ;

- Ne plus vous adresser qu’à un interlocuteur unique.

En faisant appel aux experts Meilleurtaux, vous avez la certitude d’obtenir une réponse personnalisée à votre demande de rachat de prêt. Ensemble, nous étudierons votre situation financière actuelle et nous déterminerons votre avantage.

Les 3 types de regroupement de crédit hypothécaire

Celui-ci peut prendre 3 formes différentes pour répondre à divers besoins :

- Le rachat seul

- Le rachat avec des liquidités supplémentaires

- Le rachat avec centralisation d’autres prêts (prêt à tempérament, par exemple)

Quand faire appel au refinancement de crédit hypothécaire ?

- Obtenir un taux plus bas et consacrer votre argent à autre chose : Obtenir un meilleur taux d'intérêt permettra de diminuer le poids des mensualités du prêt hypothécaire et de consacrer la différence à d'autres dépenses ou à votre épargne.

- Obtenir un taux plus bas, rembourser plus vite et de nouveau investir : Avec un taux hypothécaire plus bas, il est également possible de conserver des mensualités comparables, mais de diminuer leur nombre : c’est-à-dire de raccourcir la durée de remboursement. Le crédit hypothécaire remboursé, on pourra réaliser plus rapidement un nouvel investissement (immobilier ou autre).

- Financer la réalisation de travaux : Demander un rachat du crédit hypothécaire en cours pour y inclure le financement de travaux (rénovation, agrandissement...) est une solution très pratique pour financer des travaux. On peut aussi soit allonger la durée de remboursement avec des mensualités comparables, soit augmenter le montant des mensualités, avec la même durée.

- Conserver le logement en cas de divorce : Vous êtes en instance de divorce ou de séparation, mais vous souhaitez conserver le logement que vous avez acheté avec votre ex-conjoint ? Un des deux conjoints peut demander en son nom le rachat du crédit hypothécaire souscrit en commun, et ainsi obtenir des mensualités correspondant à sa seule capacité de remboursement. Le nouvel emprunt hypothécaire pourra éventuellement inclure les frais de notaire, la soulte, ou des travaux.

Racheter son crédit hypothécaire pour réaliser des économies : que faut-il regarder ?

Éléments à prendre en compte pour évaluer la pertinence d’un rachat de prêt hypothécaire :

- Le capital restant dû de votre prêt actuel ;

- La durée de remboursement restante ;

- La différence entre le taux d’intérêt de votre prêt et les taux actuels (le rachat de crédit est généralement avantageux lorsque la différence entre les deux taux est d’au moins 1%) ;

- Le passage d’un taux variable à un taux fixe : le rachat peut vous permettre de sécuriser vos mensualités et de vous protéger contre la hausse des taux d’intérêt futurs.

- Les différents frais impliqués par ce rachat (il s’agit de l’indemnité de remploi, des frais d’acte de crédit, de l’expertise du bien, etc. – ces frais doivent être inférieurs aux gains impliqués par le rachat de crédit pour que l’opération vous permette de réaliser des économies).

![]() Écrit par

Écrit par

La rédaction Meilleurtaux Belgique