Crédit ballon : fonctionnement et avantages pour votre voiture

Écrit par La rédaction Meilleurtaux Belgique.

Mis à jour le 10 septembre 2025.

Temps de lecture :

5 min

Pour financer l’achat de votre nouveau véhicule, le crédit ballon est une alternative au crédit auto. Avec l’offre Light Car de Records, vous avez le choix en fin de contrat entre payer le ballon ou revendre le véhicule pour le rembourser. Une solution intéressante pour réduire le montant de vos mensualités.

L'essentiel à retenir :

- Le financement ballon pour l'acquisition d'un véhicule combine un prêt classique et une valeur résiduelle garantie.

- Ce type de crédit propose des mensualités réduites pendant la durée du contrat, grâce à un paiement final plus important.

- Les avantages incluent la possibilité de renouveler facilement le véhicule ou de l'acquérir définitivement à l'issue du contrat.

- Les conditions d'éligibilité sont similaires à celles d'un prêt personnel, avec une analyse approfondie de la solvabilité de l'emprunteur.

- Il est primordial de bien comprendre les termes du contrat, notamment la valeur de rachat et les options disponibles en fin de période.

Fonctionnement du prêt ballon

Le prêt ballon est un contrat de prêt à tempérament offrant différentes possibilités aux automobilistes.

Lorsqu’il s’achève, le conducteur peut :

- Payer le ballon pour conserver le véhicule.

- Vendre le véhicule pour rembourser le ballon si son épargne n’est pas suffisante pour payer le solde du crédit (le ballon).

Un apport personnel initial de 10 à 20 % est demandé dans le cadre d’un prêt ballon. Lorsque vous ne payez pas le ballon, cet apport n’est pas remboursé.

Le crédit ballon est remboursé à mensualités constantes. Le taux est variable selon l’établissement de crédit.

La durée maximale du crédit ballon est de 60 mois pour une voiture (84 mois pour un mobil-home ou une caravane).

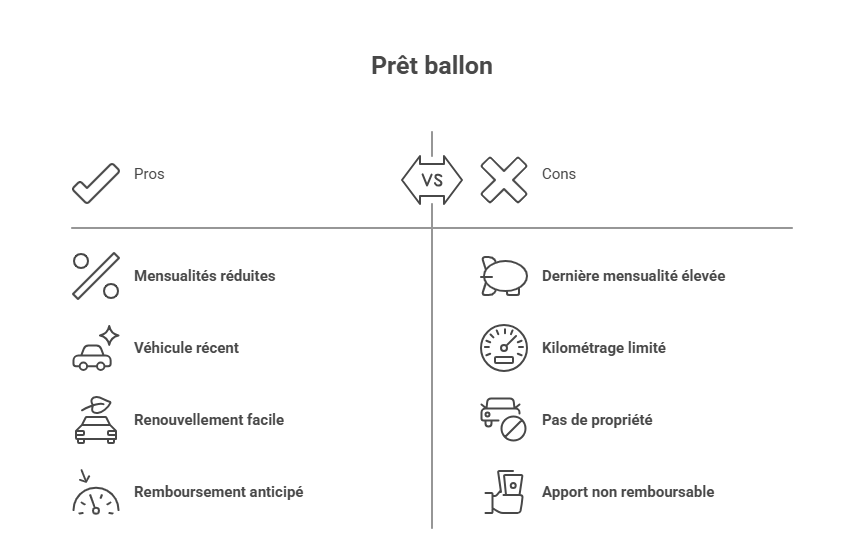

Avantages du prêt ballon

Le prêt ballon offre différents avantages :

- Des mensualités jusqu’à 20 % moins élevées par rapport au crédit auto.

- Des mensualités fixes pour un budget maîtrisé.

- La possibilité d’être toujours au volant d’un véhicule récent pour éviter des frais lourds.

- Le crédit ballon peut être remboursé de manière anticipée, partiellement ou totalement. Vous adaptez votre prêt à votre capacité financière. Un remboursement partiel permet de revoir les futures mensualités à la baisse.

Prêt ballon vs prêt classique

Le prêt ballon se distingue du crédit auto classique sur plusieurs points.

Avec un crédit auto, vous êtes propriétaire de votre voiture.

Le crédit ballon impose une dernière mensualité majorée appelée “le ballon”. Elle s’applique lorsque vous conservez le véhicule. Lorsque vous n’avez pas suffisamment épargné pour payer le ballon, vous vendez le véhicule.

Le prêt voiture exige des mensualités plus élevées.

L’apport n’est pas toujours obligatoire avec un prêt auto classique.

Le crédit auto permet d’acquérir un véhicule plus ancien.

Le crédit ballon offre moins de liberté avec un kilométrage limité.

Prêt ballon ou crédit auto classique, l’assurance solde restant dû n’est généralement pas obligatoire. En revanche, elle reste conseillée pour couvrir votre crédit en cas d’accident de la vie (décès, invalidité, etc.).

Les taux de prêt voiture et de prêt ballon sont différents, comparez les offres pour déterminer la solution la plus avantageuse.

Pour résumer avec les avantages et disadvantages :

Comparaison de différents prêts ballon

Le prêt ballon permet de financer des voitures neuves ou d’occasion. Les conditions des différents prêts évoluent selon l’organisme prêteur et le véhicule lui-même.

Exemple de calcul d’un prêt à tempérament de 15 000 € sur 60 mois :

Pour un prêt classique avec un TAEG de 3,79 %, le montant de la mensualité serait de 274,39 € pour un coût total de 16 463,40 €.

Pour un financement Light Car avec un TAEG à 5,79 %, la mensualité est de 200,71 € avec une valeur résiduelle de 40 %, soit 6 000 €. Le coût total du crédit est de 18 042,54 €.

Comparer les offres de crédit ballon s’impose pour vous assurer de faire le meilleur choix selon votre besoin, mais aussi votre budget.

Quel taux pour votre projet ?Vos questions sur le prêt ballon

Qu'est-ce qu'un prêt ballon ?

Le prêt ballon est un crédit à tempérament permettant de financer un véhicule. Contrairement au crédit auto classique, il n’exige pas de devenir propriétaire de la voiture. En fin de contrat, vous avez la possibilité de la conserver en payant le ballon ou de la rendre.

Comment sortir d'un crédit ballon ?

Au terme de votre contrat de prêt ballon, vous avez deux possibilités :

- Payer le ballon.

- Vendre la voiture.

Comment calculer un prêt ballon ?

Pour calculer le coût de votre prêt ballon, faites une simulation. Vous connaîtrez le montant de l’apport, des mensualités, puis du ballon lorsque vous souhaitez conserver le véhicule en fin de contrat.

Est-il possible de racheter un crédit ballon ?

Le rachat de crédits permet de racheter vos différentes dettes. Vous pouvez parfaitement racheter votre crédit ballon pour regrouper toutes vos dettes en un seul prêt avec une mensualité unique. De cette manière, vous allégez vos mensualités avec un crédit plus long.

![]() Écrit par

Écrit par

La rédaction Meilleurtaux Belgique

Ça peut vous intéresser

- Prêt auto en CDD : Comment obtenir un crédit pour l'achat d'une voiture en CDD

- Conditions prêt voiture : les critères pour obtenir un crédit

- Prêt voiture d'occasion : simulez et obtenez le meilleur taux

- Remboursement prêt voiture : Durée, mensualités et remboursement anticipé

- Financement voiture : comment bien choisir votre crédit auto en Belgique ?

- Documents crédit auto : la liste complète pour votre demande

- Comment vendre sa voiture ?