Le prêt hypothécaire à taux variable

Écrit par La rédaction Meilleurtaux Belgique.

Mis à jour le 30 mars 2026.

Temps de lecture :

6 min

Vous envisagez un prêt hypothécaire à taux variable en Belgique ? Voici un aperçu des avantages, des risques et comment bien choisir un taux d’intérêt variable adapté à votre situation.

L'essentiel à retenir :

- Les taux variables des prêts immobiliers en Belgique fluctuent en fonction des indices de référence, impactant directement les mensualités des emprunteurs.

- Le baromètre des taux révèle une analyse des tendances actuelles et futures du marché hypothécaire, influencé par les décisions de la Banque Centrale Européenne (BCE).

- Comprendre le fonctionnement des indices, tels que l'Euribor, est crucial pour anticiper les variations et évaluer les risques associés à ce type de financement.

- Les banques proposent différentes formules de taux variables, avec des périodes de révision et des plafonds, permettant aux clients d'adapter leur offre à leur profil.

- Nos experts recommandent une analyse approfondie de votre situation financière et une comparaison des offres avant de s'engager dans un crédit à taux variable.

Qu’est-ce qu’un taux variable hypothécaire ?

Le taux variable hypothécaire est un type de prêt hypothécaire dont le taux d’intérêt peut évoluer à la hausse ou à la baisse en cours de contrat, selon une périodicité définie à l’avance (tous les 1, 3, ou 5 ans) avec le prêteur. Contrairement au taux fixe, qui reste identique pendant toute la durée du prêt, le taux variable est indexé sur des indices de référence.

Règles protégeant l'emprunteur

Le crédit hypothécaire à taux variable est régi par des règles strictes afin de protéger l’emprunteur contre des hausses exagérées. Les variations sont encadrées par des limites légales : un taux variable ne peut pas dépasser le double du taux initial (par exemple, un taux de départ de 2% ne pourra jamais excéder 4%). Un cap/floor (variabilité maximum en %, par exemple +2/-2) peut également être convenu avec le prêteur.

Comment les banques déterminent-elles les taux variables hypothécaires ?

Les taux d’intérêt variables, au départ et au moment de leur révision, sont calculés en fonction de plusieurs éléments :

- Les indices de référence : ils dépendent de l'évolution des taux obligataires, calculés par l'Agence de la dette, publiés mensuellement dans le Moniteur belge.

- La marge de la banque : elle reflète le coût du risque, les frais administratifs et la rentabilité souhaitée par l’établissement.

- La durée du crédit et la formule choisie : plus la périodicité de révision est courte (par exemple chaque année), plus le taux de départ a tendance à être bas.

- Le profil de l’emprunteur : le niveau de fonds propres, la stabilité des revenus, son passé d'emprunteur, etc.

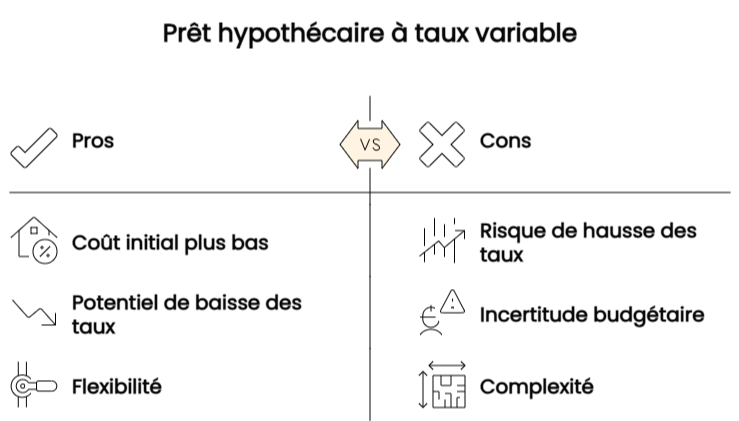

Quels sont les avantages d’un prêt hypothécaire à taux variable en comparaison avec un taux fixe ?

Le principal attrait du prêt hypothécaire à taux variable est son coût initial généralement plus bas que celui d’un prêt à taux fixe. Cela permet de réduire les premières mensualités (celles avant la première révision de taux, en tout cas).

Il y a d'autres avantages : contrairement aux taux hypothécaire fixe, le taux d'intérêt variable diminuera si les taux d’intérêt du marché baissent.

Certaines formules, comme par exemple les « variables capées » (qui limitent la variabilité à la hausse ou à la baisse à +1/-1 ou +2/-2 par exemple) ou « semi-variables » (taux fixe X année puis taux variable Y années) permettent un compromis entre sécurité et flexibilité.

Quels sont les risques liés à un taux d'intérêt variable hypothécaire ?

Le risque principal est bien entendu une hausse des taux d’intérêt. Une remontée marquée des taux peut entraîner une augmentation significative de vos mensualités, ce qui peut mettre certains emprunteurs en difficulté dans leur budget, notamment s'ils traversent une période avec des revenus moindres ou avec des dépenses imprévues.

Limitation des risques

La législation belge protège les emprunteurs de trop fortes variations. Le contrat doit inclure des limites de variations en pourcentage, avec le « cap » : +1/-1, +2/-2, +3/-3, aux choix des prêteurs avec l’obligation que les caps soient au minimum symétriques.

Si la première période a une durée inférieure à 3 années, une variation à la hausse du taux d'intérêt ne peut pas avoir pour effet d'augmenter le taux d'intérêt applicable à la 2e année de plus de l'équivalent d'1% l'an par rapport au taux d'intérêt initial, ni d'augmenter le taux d'intérêt applicable à la 3e année de plus de l'équivalent de 2% l'an par rapport à ce taux d'intérêt initial.

Quelle est la durée d’un prêt hypothécaire à taux d'intérêt variable ?

La durée d’un crédit hypothécaire est de 10 ans minimum. Le crédit à taux variable est souvent compris entre 15 et 25 ans.

La révision du taux intervient à intervalles réguliers, définis contractuellement : chaque année (1/1/1), tous les 3 ans (3/3/3), ou encore tous les 5 ans (5/5/5), selon les termes du contrat.

Il existe aussi la variante qu'est le taux semi-fixe. Par exemple, une période de 10 ans à taux fixe, suivie d'une révision immédiate et ensuite tous les 5 ans (10/5/5).

Plus la fréquence de révision est courte, plus le taux de départ est bas… mais plus les risques de variations sont fréquents.

Comment savoir si un taux variable est fait pour moi ?

Choisir un prêt hypothécaire à taux variable dépend de votre profil financier et de votre vulnérabilité au risque. Il peut convenir si :

- Vous avez des revenus confortables et/ou évolutifs (à la hausse).

- Vous envisagez de revendre ou de rembourser votre prêt avant la fin.

- Vous acceptez une certaine incertitude en échange d’un taux plus avantageux au départ.

En revanche, si vous préférez une prévisibilité totale sur votre budget, sur le montant des mensualités et la durée du prêt, mieux vaut vous orienter vers un taux fixe.

![]() Écrit par

Écrit par

La rédaction Meilleurtaux Belgique