Guide pas à pas : utiliser notre simulateur de prêt hypothécaire

Écrit par La rédaction Meilleurtaux Belgique.

Mis à jour le 16 juillet 2025.

Temps de lecture :

6 min

L'achat d'une maison ou d'un appartement est une étape majeure, et le prêt hypothécaire qui l'accompagne est un engagement financier à long terme. Vu la complexité des options (taux fixe, révisable, accordéon, durée variable...), il est essentiel de bien comprendre ce que cela implique avant de prendre une décision. Notre simulateur de prêt hypothécaire est conçu comme votre premier outil d'exploration.

L'essentiel à retenir :

- Le simulateur de prêt immobilier de Meilleurtaux.be permet d'estimer rapidement le financement d'un achat, en tenant compte du montant souhaité et de la durée du remboursement.

- L'outil propose une simulation personnalisée, intégrant des données telles que les revenus, les charges et l'apport personnel pour affiner les résultats.

- Les résultats affichés incluent le montant des mensualités, le coût total du crédit, et des indications sur la capacité d'emprunt.

- L'utilisation du simulateur est gratuite et ne nécessite pas d'inscription, offrant une première approche simple et accessible pour les futurs acquéreurs.

- En plus de la simulation, le site fournit des informations et des conseils sur les démarches à suivre pour obtenir un prêt.

Il vous permet d'obtenir rapidement une estimation personnalisée : combien devrez-vous rembourser chaque mois ? Quel sera le coût total de votre emprunt ? Ce guide vous explique précisément comment utiliser les champs de notre simulateur et comment interpréter les chiffres qu'il vous fournira, pour vous aider à planifier votre projet immobilier de manière éclairée.

Quel taux pour votre projet ?Pourquoi utiliser notre simulateur avant toute chose ?

Prendre quelques minutes pour simuler votre prêt hypothécaire vous apporte des avantages clés :

- Visualisation claire : obtenez une estimation de vos futures mensualités et du coût global de votre crédit.

- Comparaison simplifiée : testez l'impact direct du type de taux et de la durée sur vos remboursements et le coût total.

- Planification budgétaire : évaluez comment cette nouvelle charge mensuelle s'intégrerait dans votre budget actuel.

- Prise de décision informée : appréhendez mieux les chiffres avant de discuter avec des conseillers ou de faire une demande.

- Exploration sans engagement : obtenez des informations chiffrées rapidement, sans devoir fournir de documents ni prendre de rendez-vous.

Comment utiliser notre simulateur : les 3 étapes clés

Notre outil est simple. Vous devez renseigner seulement trois informations principales :

-

Étape 1 : entrez le montant du prêt souhaité

Indiquez ici la somme totale que vous avez besoin d'emprunter pour votre projet. Pensez au prix d'achat du bien, moins votre éventuel apport personnel.

-

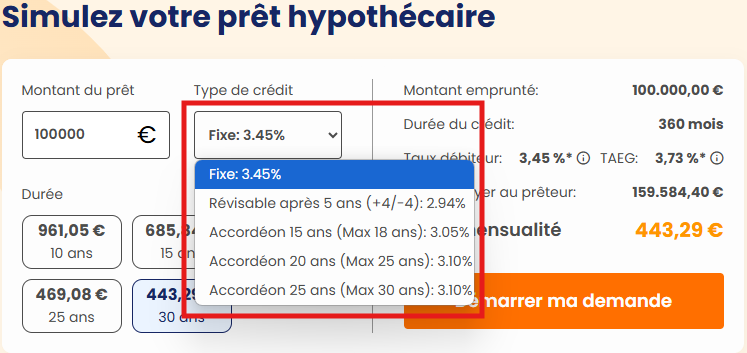

Étape 2 : choisissez le type de crédit

Sélectionnez le type de taux qui vous intéresse ou que vous souhaitez explorer :- Fixe : pour une mensualité constante pendant toute la durée.

- Révisable : pour un taux potentiellement plus bas au départ, mais qui peut varier (à la hausse ou à la baisse) selon le marché.

- Accordéon : pour une mensualité fixe, mais une durée qui s'ajuste avec les taux.

Ce choix influence directement le calcul du taux et donc les résultats.

-

Étape 3 : définissez la durée du prêt

Choisissez sur combien d'années vous souhaitez étaler le remboursement (par exemple 15, 20, 25 ans). C'est un choix crucial : une durée plus longue diminue la mensualité mais augmente considérablement le coût total du crédit, plus d'intérêts payés.

Comprendre les résultats affichés par le simulateur

Une fois les trois champs remplis, le simulateur affiche instantanément plusieurs informations clés. Voici ce qu'elles signifient :

- Montant emprunté : confirme simplement le montant que vous avez indiqué à l'étape 1.

- Durée du crédit : confirme la durée en années que vous avez choisie à l'étape 3.

- Taux débiteur : le taux d'intérêt annuel appliqué à votre crédit. Il sert de base pour calculer la part d'intérêts de vos remboursements périodiques (par exemple, mensuels).

- TAEG (Taux Annuel Effectif Global) : l'indicateur clé pour comparer le coût réel de différentes offres de crédit. Exprimé en pourcentage annuel, il inclut non seulement le taux débiteur, mais aussi une estimation des frais obligatoires liés à l'obtention du crédit. Pour un prêt hypothécaire, cela comprend typiquement les frais de dossier, ainsi que certains frais liés à l'acte de crédit notarié : les droits d'enregistrement, les droits d'hypothèque et la provision pour frais divers demandée par le notaire. Attention : les honoraires du notaire ne sont pas inclus dans ce calcul. Ce TAEG reste indicatif car basé sur des estimations.

- Total à payer au prêteur : c'est le montant total estimé que vous rembourserez sur toute la durée choisie. Il comprend le capital emprunté + le total des intérêts calculés avec le taux débiteur + les frais inclus dans le TAEG. Cela vous donne une vision claire du coût complet de l'emprunt.

- Votre mensualité : c'est l'estimation du montant que vous devrez rembourser chaque mois, selon le montant, la durée et le type de taux choisis. C'est ce chiffre qui impactera directement votre budget mensuel.

Jouez avec les scénarios pour mieux planifier

La force du simulateur est de pouvoir tester différentes hypothèses facilement :

- Variez la durée : voyez concrètement comment passer de 20 à 25 ans réduit la mensualité, mais augmente le "Total à payer au prêteur".

- Changez le type de taux : comparez les mensualités et le TAEG indicatif entre un taux fixe et un taux révisable pour le même montant et la même durée.

- Ajustez le montant : si la mensualité estimée est trop élevée, essayez avec un montant emprunté plus faible (ce qui implique peut-être un apport personnel plus important ou un bien moins cher).

Utilisez ces explorations pour identifier le scénario qui correspond le mieux à votre capacité de remboursement et à votre projet.

Et après la simulation ? Quelle est la suite ?

Cette page et le simulateur ont un but informatif. Ils vous aident à explorer et planifier. La simulation ne constitue en aucun cas une demande de crédit ni une offre de prêt.

Si, après avoir utilisé le simulateur, un scénario vous semble correspondre à vos attentes et que vous souhaitez aller plus loin :

- Consultez notre page principale : pour des informations plus détaillées sur tous les aspects du prêt hypothécaire en Belgique.

- Envisagez une demande d'analyse : si vous êtes prêt, le bouton "Démarrer ma demande" vous permettra de transmettre vos coordonnées et les détails de votre simulation à nos conseillers. Ils pourront alors analyser votre situation plus en profondeur et rechercher des offres concrètes auprès de nos partenaires. C'est l'étape suivante pour obtenir des propositions fermes.

Ce simulateur est votre point de départ pour une exploration éclairée.

Quel taux pour votre projet ?Questions fréquentes sur notre simulateur hypothécaire

Ai-je besoin de documents pour faire une simulation ici ?

Non. Notre simulateur en ligne est conçu pour être utilisé sans aucun document. Vous n'avez besoin que des 3 informations clés : montant, type de taux souhaité, durée.

Les taux et mensualités affichés sont-ils définitifs ?

Non, ce sont des estimations indicatives. Elles sont calculées sur base des informations fournies et de conditions de marché qui peuvent évoluer. Le taux et les conditions finales seront fixés dans une offre de prêt officielle après analyse complète de votre dossier.

Quelle est la différence entre le Taux Débiteur et le TAEG affichés ?

Le Taux Débiteur est le taux d'intérêt de base. Le TAEG inclut ce taux débiteur ET une estimation des frais annexes liés au crédit (ex: frais de dossier). Le TAEG est donc un meilleur indicateur du coût total annuel.

Est-ce que le "Total à payer au prêteur" inclut les frais de notaire ?

Non. Le "Total à payer au prêteur" affiché par le simulateur représente le remboursement du crédit lui-même (capital + intérêts + frais bancaires estimés inclus dans le TAEG). Les frais d'acte liés à l'achat immobilier et à l'acte de crédit (notaire, droits d'enregistrement, etc.) sont des coûts séparés et très importants à prévoir en plus de ce montant.