Acheter ou louer : quel choix pour votre logement ?

Écrit par La rédaction Meilleurtaux Belgique.

Mis à jour le 24 mars 2026.

Temps de lecture :

6 min

C’est une question que se posent de nombreux Belges : acheter ou louer ? Que vous en soyez à votre première acquisition, en couple, ou simplement prêt à franchir un nouveau cap, le choix entre acheter ou louer sa résidence principale dépend de nombreux facteurs personnels et financiers. Pour certains, acheter une maison représente un objectif de vie. Pour d’autres, la flexibilité de la location est plus adaptée.

L'essentiel à retenir :

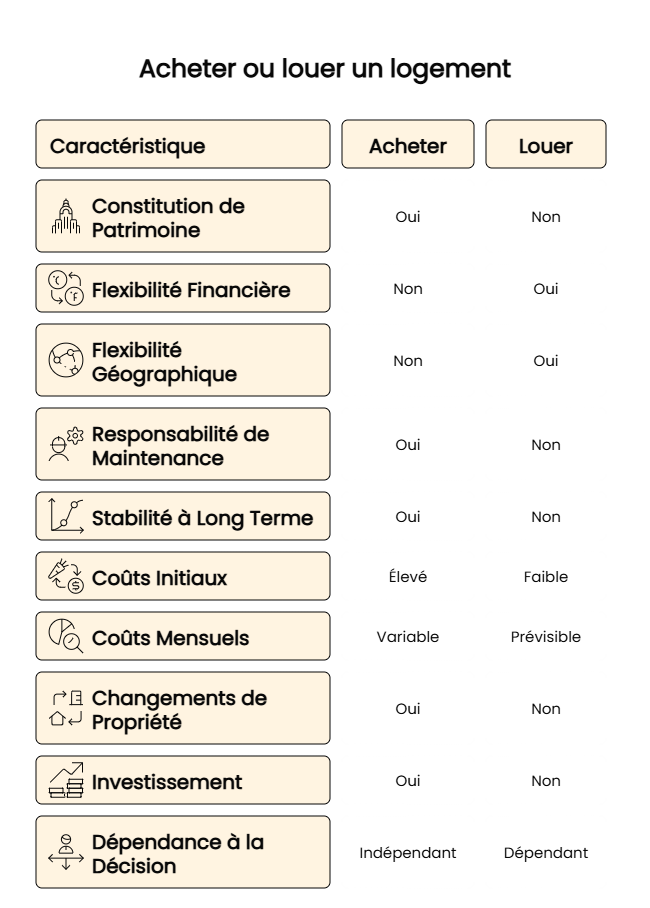

- L'acquisition immobilière offre la potentialité de constituer un patrimoine durable, contrairement à la location qui représente une dépense mensuelle sans retour sur investissement à long terme.

- La location permet une plus grande flexibilité géographique, idéale pour ceux dont la situation professionnelle est instable ou qui envisagent de déménager fréquemment.

- Les propriétaires doivent assumer les coûts d'entretien et les réparations, tandis que les locataires bénéficient généralement d'une plus grande prévisibilité budgétaire mensuelle.

- Le choix entre devenir propriétaire et rester locataire dépend de la situation financière personnelle, des objectifs à long terme et de la tolérance au risque de chacun.

Avantages et inconvénients de l'achat immobilier

Avantages de l'achat d'une maison

Accumulation de valeur

L'achat d'un logement vous permet de constituer un patrimoine. Chaque remboursement du prêt hypothécaire augmente votre part de propriété dans le bien : c'est une forme d'épargne. De plus, si la valeur de l'immobilier augmente, votre investissement, bien entretenu, prend de la valeur.

Stabilité à long terme

Être propriétaire offre une stabilité résidentielle. Vous n'avez pas à craindre une résiliation de bail ou des augmentations de loyer non-prévisibles. Cette stabilité est particulièrement appréciable, notamment pour la tranquillité d’esprit, surtout précieuse pour les familles.

Inconvénients de l'achat d'une propriété

Coûts initiaux élevés

L'achat d'un bien immobilier engendre des coûts initiaux significatifs, notamment les droits d'enregistrement (même si ceux-ci ont été significativement réduits en Wallonie en cas de premier achat destiné à l’habitation), les frais de notaire et les éventuels frais. Ils doivent généralement être payés sur fonds propres.

Responsabilité de l'entretien

Être propriétaire implique de prendre en charge toutes les réparations : chaudière en panne, toiture à rénover, humidité, ou la mise aux normes des installations électriques... Ces frais peuvent s’accumuler, surtout dans les maisons anciennes ou mal isolées.

Précompte immobilier

Chaque année, les propriétaires doivent s’acquitter du précompte immobilier, calculé sur le revenu cadastral indexé. Cela peut représenter plusieurs centaines, voire milliers d’euros par an selon la région, la zone, la superficie de l'habitation et ses équipements.

Quel taux pour votre projet ?Avantages et inconvénients de la location de logement

Avantages de la location d'une résidence principale

Flexibilité de mouvement

La location offre une grande flexibilité. Si vous envisagez de changer de travail, de ville ou de pays, il est plus facile de déménager en tant que locataire, avec quelques mois de préavis.

Moins de responsabilités financières

En tant que locataire, vous n'êtes pas responsable des gros travaux d'entretien ou des réparations majeures du logement. Ces charges incombent généralement au propriétaire.

Coûts de réparation : pas de surprise

Les locataires sont généralement à l'abri des dépenses imprévues liées aux réparations importantes. Les coûts d'entretien courant sont souvent limités, permettant une meilleure maîtrise des dépenses mensuelles.

Inconvénients de la location d'un logement

Augmentations de loyer

Les loyers peuvent être indexés chaque année, selon ce qui est prévu dans le contrat de bail. Ces augmentations peuvent impacter votre budget, surtout si le propriétaire est regardant.

Ce n'est pas un investissement

Les paiements de loyer ne contribuent pas à la constitution d'un patrimoine personnel. Contrairement aux mensualités d'un prêt hypothécaire, les loyers versés ne sont pas un investissement.

Dépendance vis-à-vis du propriétaire

En tant que locataire, vous dépendez des décisions de votre propriétaire. Vous ne pouvez pas toujours rénover, décorer ou modifier le bien selon vos envies. Et en cas de vente du bien ou de litige, votre droit à rester dans le logement peut être remis en question.

Quel taux pour votre projet ?Facteurs à considérer avant de choisir entre achat et location

Situation Financière

Prix des prêts hypothécaires

Les conditions d'octroi (taux d'intérêt, exigences en fonds propres, etc.) influencent directement le coût du prêt hypothécaire. Il est essentiel d'évaluer votre capacité de remboursement avant de prendre une décision.

Durée de séjour prévue

Impact sur le choix entre l'achat et la location

Si vous prévoyez de rester longtemps, l'achat est avantageux. Pour des séjours de courte durée (moins de 5 ans), la location offre une flexibilité appréciable sans les contraintes liées à la revente d'un bien. A moins, par exemple, de le louer à un tiers à votre départ.

Flexibilité future

Vos projets personnels et professionnels peuvent vous amener à changer de région ou de pays. La location permet une adaptation plus aisée à ces changements, tandis que l'achat implique un engagement à plus long terme.

Analyse des coûts à long terme

Comparaison des coûts d'achat et de location

Il faut comparer les dépenses totales liées à l'achat (mensualités du prêt, taxes, entretien, voir notre dossier immobilier complet) et à la location (loyers, charges) sur une période déterminée. Un locataire paiera généralement moins chaque mois, mais ne constituera pas de patrimoine. Un propriétaire paiera souvent davantage, mais récupérera son investissement avec les années.

Coûts cachés à considérer

D'autres coûts peuvent influencer votre décision. Pour l'achat, cela inclut les frais de notaire, les droits d'enregistrement et les travaux éventuels. Pour la location, il peut s'agir de charges locatives ou de frais de remise en état au départ, de frais de déménagement.

Quel taux pour votre projet ?Conclusion : acheter ou louer, quel est le choix préférable pour vous ?

L'achat permet de constituer un patrimoine et une stabilité à long terme, mais implique des coûts initiaux élevés et des responsabilités. La location procure une liberté appréciable et moins de contraintes financières, mais ne permet pas de bâtir un patrimoine. Acheter une résidence est souvent vu comme une étape importante, mais dans certains cas, il est préférable de louer que d’acheter, surtout à court terme. Prenez en compte votre situation personnelle, vos projets et votre capacité financière.

Questions fréquemment posées

Est-il préférable d'acheter une maison ou un appartement pour résidence principale ?

Tout dépend de vos besoins. Une maison offre plus d’espaces, souvent un jardin, mais implique plus d’entretien. Un appartement est généralement plus petit et sans jardin, mais plus abordable et moins onéreux à entretenir.

Quels sont les avantages et les inconvénients d'être propriétaire par rapport à être locataire d'un logement ?

Le propriétaire construit et personnalise son patrimoine, mais doit gérer les frais et travaux. Le locataire bénéficie de plus de liberté de mouvement et de simplicité, mais ne capitalise pas sur le long terme. Si la mobilité est plus importante ou si les ressources sont limitées, louer est parfois préférable à acheter.

Quelles sont les différences en termes de coûts entre acheter et louer une résidence principale sur le long terme ?

Sur le long terme, acheter est plus rentable car vous devenez pleinement propriétaire après remboursement du prêt hypothécaire. Mais il faut tenir compte des « coûts cachés » : précompte immobilier, les frais de notaire ou les rénovations. Louer peut sembler plus économique à court terme, mais chaque loyer est à fond perdu. L'indexation des loyers peut peser davantage à votre budget sur la durée.

![]() Écrit par

Écrit par

La rédaction Meilleurtaux Belgique

Ça peut vous intéresser

- Vente publique : guide pour l’achat aux enchères et le financement associé

- Projet immobilier : le guide complet en 7 étapes

- Financer une maison avec frais de notaire et garantie parentale : est-ce possible ?

- Prêt hypothécaire étranger : le guide pour acheter depuis la Belgique

- Coût d'une nouvelle construction de maison en Belgique

- Que coûte un prêt hypothécaire ?

- Quel apport personnel pour acheter une maison en Belgique ?

- Prêt hypothécaire avec travaux : le guide pour financer achat et rénovation